2020中国再生资源行业市场现状及发展前景分析 废纸原料紧缺问题将长期存在

再生资源回收行业作为循环经济的关键环节,近年来在中国生态文明建设与‘双碳’战略目标的推动下,其重要性日益凸显。2020年,行业在复杂的经济与政策环境中展现出新的市场格局,同时也面临着一系列挑战,其中废纸原料的紧缺问题尤为突出,预计将在未来较长时期内持续影响行业发展。

一、市场现状:政策驱动与市场调整并行

2020年,中国再生资源回收行业在政策层面获得了强劲支持。《固体废物污染环境防治法》的修订实施、‘无废城市’建设试点的推进,以及针对废钢铁、废有色金属、废塑料等重点品种的回收体系建设规划,为行业规范化、规模化发展提供了明确指引。

市场运行也受到多方面因素影响。受全球疫情冲击,部分再生资源(如废塑料、废有色金属)的国际供应链与市场需求出现短期波动。国内环保标准的持续提升,使得大量‘散乱污’的小型回收站点被清理整顿,行业整合加速,龙头企业通过兼并重组、拓展产业链等方式扩大市场份额,市场集中度有所提高。在回收总量上,主要品种如废钢铁、废有色金属的回收量保持基本稳定,但价值与利润空间受到原材料价格波动和下游制造业需求变化的影响。

二、核心挑战:废纸原料紧缺问题深度剖析

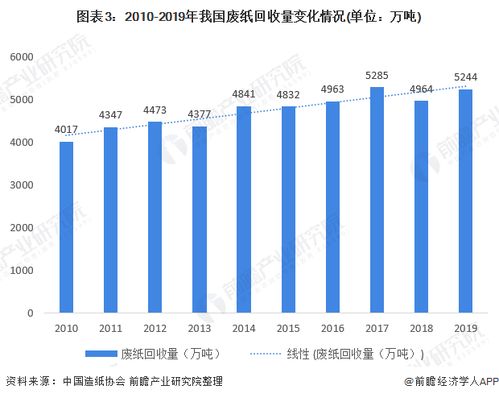

在所有再生资源品类中,废纸的供需矛盾在2020年尤为尖锐,并呈现出长期化趋势。这一问题主要由以下因素共同导致:

- 国内回收体系尚不完善: 尽管政策鼓励,但高效的、覆盖城乡的精细化分类回收网络仍未完全建立。居民端分类投放的意识和准确性有待提高,导致大量高品质废纸未能进入正规回收渠道,回收率与回收质量均有提升空间。

- 进口政策持续收紧: 为保护环境和资源安全,中国自2017年起逐步收紧固体废物进口政策,2021年起将全面禁止固体废物进口。作为曾经的重要补充,进口废纸配额已大幅削减直至归零。这从根本上改变了国内造纸行业的原料结构,对严重依赖外废的高档包装纸生产造成巨大冲击。

- 下游需求刚性增长: 电商、物流、消费品等行业的快速发展,带动了对包装纸板的强劲需求。以废纸为主要原料的箱板纸、瓦楞原纸等产品需求旺盛,加剧了原料端的争夺。

这些因素交织,导致国内优质废纸成为稀缺资源,价格易涨难跌,显著推高了以废纸为原料的造纸企业的生产成本。预计在未来数年内,随着‘禁废令’的全面落实和国内需求的稳步增长,废纸原料紧缺将成为行业常态,倒逼产业链上下游寻求变革。

三、发展前景:转型机遇与路径探索

面对挑战,中国再生资源行业,特别是围绕废纸的回收利用体系,正迎来深刻的转型机遇,发展前景体现在以下几个方向:

- 前端回收体系革新: 未来发展的核心在于建立现代化、智能化的回收网络。通过‘互联网+回收’、两网融合(环卫系统与再生资源回收网络)、建立区域性的分拣加工中心等方式,提升回收效率与废纸品质。智能回收设备、大数据调度平台的应用将逐步普及。

- 产业链一体化与规模化: 大型造纸企业为保障原料供应,将更深度地向上游回收领域延伸,通过自建、控股或与大型回收企业战略合作,构建‘回收-分拣-加工-利用’的一体化体系。规模化、规范化的回收企业将获得更大发展空间。

- 技术升级与多元化原料探索: 为缓解废纸紧缺,一方面,造纸企业将加大对国产废纸脱墨、净化等工艺的技术升级,以提高废纸浆的质量和利用率;另一方面,将积极探索和增加木浆、竹浆、秸秆浆等替代原料的使用比例,优化原料结构。

- 政策与标准持续完善: 政府预计将继续出台细则,在税收优惠、用地保障、财政补贴等方面支持规范化回收企业,并推动建立更严格的废纸分类分级标准,实现优质优价,引导资源高效流向。

2020年的中国再生资源行业正处于从‘低小散’向规范化、集约化发展的关键过渡期。废纸原料紧缺这一‘短板’问题,虽然带来阵痛,但也正是驱动整个行业进行系统性升级的强大外力。通过构建强大的国内回收再生循环体系,不仅有助于保障国家资源安全,降低对外依存度,更是中国迈向绿色低碳发展、实现生态文明建设目标的必由之路。行业的属于那些能够抓住转型契机、具备技术创新能力和产业链整合能力的参与者。

如若转载,请注明出处:http://www.kailongkeji.com/product/52.html

更新时间:2026-06-19 20:48:11